Anteriormente hemos comentado al respecto de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), conocida como «anti lavado de dinero» en cuanto al uso de efectivo y metales permitido, por la ley en operaciones mercantiles.

Hoy, retomamos esto, ya que el SAT está utilizando el recurso de la autorregularización, como medida de correctiva.

Inicialmente acotaremos decir, que una actividad vulnerable es un acto económico con posibilidad de recibir dinero de fuentes ilícitas y/o cuyos montos excedan las cantidades establecida en la Ley, afectando a quienes las realicen.

A estos límites, se les denominan umbrales. Existiendo dos de ellos. El umbral de identificación, el cual se presenta por la simple realización de la actividad y el umbral de aviso por las operaciones que clientes o usuarios lleven a cabo por un monto superior al establecido en la Ley.

Los XVI actos vulnerables que la Ley anti lavado de dinero (LFPIORPI) enuncia en su articulo 17, son:

I. Juegos con apuestas, concursos o sorteos

II. Tarjetas de crédito, servicios , prepagadas, monederos electrónicos, vales electrónicos o en papel

III. Cheques de Viajero, emisión y comercialización.

IV. Otorgantes de préstamos o créditos (no financieras)

V. Servicios de construcción y desarrollo para la compra venta de inmuebles

VI. Joyería, metales y piedras preciosas

VII. Subastas, y compra o venta de obras de arte

VIII. Comercialización de autos nuevos o usados

IX. Blindaje de vehículos.

X. Traslado y custodia de valores

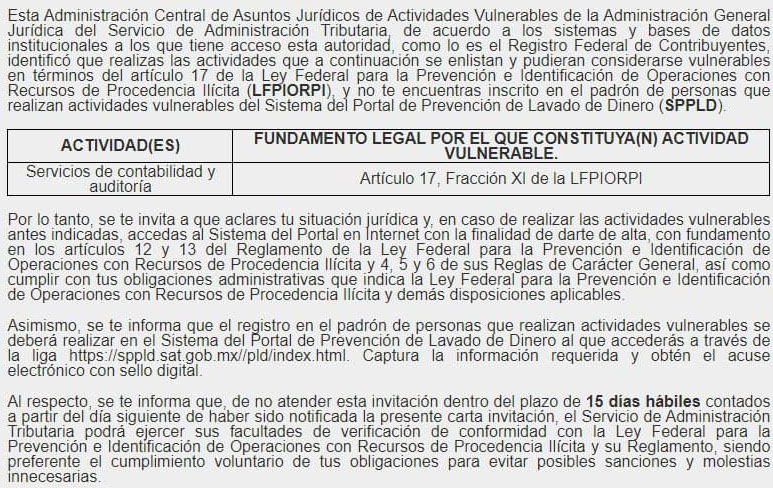

XI. Servicios profesionales e independientes (contadores)

XII. Notarios y corredores Públicos, funcionarios con Fe Pública

XIII. Recepción de Donativos

XIV. Agentes y apoderados aduanales

XV. Arrendamiento de Inmuebles

XVI. Intercambio de activos virtuales

Reiterando el tema de la auto regulación, abordaremos uno de este listado: la prestación de servicios profesionales de manera independiente, particularmente el ofrecido por los contadores.

Algunas dudas al respecto, podrían ser,

- ¿Es obligatorio hacerlo?

- ¿Los contadores ahora son considerados como actividad vulnerable?

- ¿Es alguna táctica para hacer que se paguen más impuestos?

Como en cualquier tema de importancia la respuesta no se puede compactar en un si o no, sin el contexto que se requiere.

¿Es obligatorio hacerlo?

Como la mayoría de las invitaciones del Servicio de Administración Tributaria estás no tienen carácter de obligatorio al tratarse de un programa de autorregulación. Sin embargo, los incentivos al realizarlo de manera voluntaria se pierden al no actuar dentro del periodo definido en la invitación ya que en el estricto sentido de la interpretación, se presume la posibilidad de que se refiera a un caso posible, de un sector omitido en años anteriores

¿Los contadores ahora son considerados como actividad vulnerable?

En general, no.

Sin embargo esto depende directamente de las actividades particulares que desempeñe el profesional contable o auditor. Para definir si la invitación aplica o no, le ofrecemos un panorama breve para explique el por qué,

XI. La prestación de servicios profesionales, de manera independiente, sin que medie relación laboral con el cliente respectivo, en aquellos casos en los que se prepare para un cliente o se lleven a cabo en nombre y representación del cliente cualquiera de las siguientes operaciones:

a) La compraventa de bienes inmuebles o la cesión de derechos sobre estos;

b) La administración y manejo de recursos, valores o cualquier otro activo de sus clientes;

c) El manejo de cuentas bancarias, de ahorro o de valores;

d) La organización de aportaciones de capital o cualquier otro tipo de recursos para la constitución, operación y administración de sociedades mercantiles, o

e) La constitución, escisión, fusión, operación y administración de personas morales o vehículos corporativos, incluido el fideicomiso y la compra o venta de entidades mercantiles.

Todas las operaciones señaladas en los incisos de esta fracción, serán objeto de aviso ante la Secretaría cuando el prestador de dichos servicios lleve a cabo, en nombre y representación de un cliente, alguna de estas, respetando el secreto profesional y la garantía de defensa en términos de esta Ley;

Fracción XI del Artículo 17 de la LFPIORPI

Como lo estipula el Artículo 17 en su Fracción XI, si algún contador, despacho contable o de auditoría realizara algunas de las operaciones listadas (normalmente propias de vendedores de bienes raíces, inversores de capital, notarios entre otros) dentro de los servicios prestados, en ese caso si se considera persona con actividad vulnerable.

¿Es alguna táctica para hacer que se paguen más impuestos?

Si bien esta administración ha mencionado la negativa al cobro de nuevos impuestos, también, ha proclamado prevenir y combatir la defraudación y evasión fiscal. Por ello, la Secretaria de Hacienda y Crédito Público, a través de la Unidad de Inteligencia Financiera (UIF) integra y mantiene actualizado el padrón de personas que realicen actividades vulnerables, con el fin último de aumentar la recaudación fiscal.

En resumen, las invitaciones del SAT podrían aplicar o no a su caso en específico, sin embargo podría considerarlas como una invitación obligada a su profesional contable o auditor en caso de no poder determinar si debe registrarse para cumplir obligaciones adicionales.

Es probable que este año seamos testigos nuevamente de estas prácticas del SAT, en su lucha en contra de la evasión fiscal, por lo que recomendamos siempre, mantener la calma y trabajar de la mano con su equipo de confianza.