El día de hoy hablaremos acerca de la propuesta de la Secretaría de Hacienda, para la creación de un nuevo régimen fiscal, el Régimen de Simplificado de Confianza para el 2022.

Recordemos que para incrementar el padrón de contribuyentes, la política fiscal migró en 2014 a la población del extinto Régimen de Pequeños Contribuyentes (REPECO), al RIF (Régimen de Incorporación) con estímulos económicos, los cuales están próximos a vencerse.

Ahora, la propuesta para una nueva simplificación de fiscalización, pretende (como en los casos anteriores), incrementar el padrón de contribuyentes buscando incluir a la totalidad de la población económicamente activa, al mismo tiempo que simplifica el cobro de impuestos, mediante un balance entre la reducción del ISR y la eliminación de las deducciones y estímulos ofrecidos en el RIF.

Detallemos a que se refiere esto.

Descripción

De acuerdo al proyecto de la resolución Miscelánea Fiscal para el ejercicio 2022, se propone crear un nuevo régimen, diseñado principalmente para personas físicas que obtengan ingresos por actividades empresariales, honorarios o arrendamiento, menores a $3,500,000.00.

En este se considera la eliminación del Régimen de Incorporación Fiscal (RIF) debido a que los contribuyentes podrán cambiarse al nuevo Régimen Simplificado de Confianza, también pretende adherir a alrededor de 10 millones de nuevos contribuyentes, buscando el objetivo de incrementar en 30 por ciento la cantidad de contribuyentes.

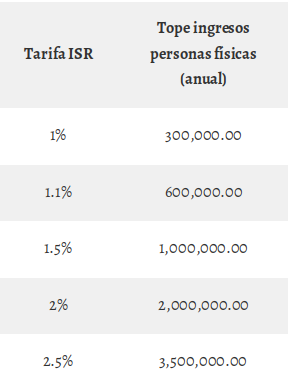

Las tasas de ISR que propone son del 1 % al 2.5% dependiendo de los ingresos:

En el caso de personas físicas, estará disponible para aquellos que pertenezcan al,

- Régimen de Persona Física con actividad empresarial

- Régimen de Incorporación Fiscal (RIF)

- Régimen de actividades agrícolas, pesqueras, ganaderas y silvícolas

- Régimen de arrendamiento.

Siempre y cuando que tengan ingresos por debajo de los 3.5 millones de pesos anuales.

Ventajas

Diseñado para personas físicas con menor nivel de ingresos, particularmente a los contribuyentes que actualmente tributan en los regímenes de actividad empresarial; RIF; arrendamiento.

- Cumplir con las obligaciones fiscales de una manera ágil y sencilla, pretende que el contribuyente pueda encontrar la información precargada para generar las líneas de captura.

- Facilidad de expedir y solicitar facturas a través del portal del SAT.

- Podrán participar en los remates que lleva a cabo el SAT conforme a las reglas de carácter general que al efecto se emitan.

- La no presentación de declaraciones informativas.

- No estarán obligados a llevar contabilidad electrónica.

- Las facturas que emitan podrán participar en los sorteos determinados por el SAT (como “El Buen Fin”).

Desventajas

- La determinación del cálculo se hará con base en los comprobantes fiscales digitales por internet (CFDI) emitidos.

- Los contribuyentes que se inscriban al régimen de confianza no podrán disminuir el impuesto con deducciones debido a las bajas tasas de ISR.

- La determinación de IVA será sin estímulos fiscales, es decir restando al IVA trasladado el acreditable.

- Los pagos se calcularán y pagarán de manera mensual, a más tardar el 17 del mes inmediato posterior al que corresponda.

- Presentación de declaración anual en el mes de abril aplicando tabla que fluctúa entre el 1% para ingresos en efectivo hasta de $300,000 y el 2.5% para ingresos hasta de $3,500,000, podrán disminuir el impuesto que les hayan retenido las personas morales del 1.25% o pagado en las declaraciones mensuales.

Personas morales

En el caso de las sociedades o personas morales, los beneficios que plantea el RESICO son los siguientes:

- Pagos en esquema a flujo de efectivo, se acumularían los ingresos de las facturas emitidas y efectivamente pagadas, menos los gastos efectivamente realizados. Es decir, la empresa pagaría por lo que realmente cobre, no por lo que facture.

- Depreciación de inversiones a porcentajes mayores que en el régimen general.

La propuesta del Régimen Simplificado de Confianza, como cualquier otra, difícilmente podrá agradar a la dinámica fiscal existente de los contribuyentes y sus operaciones en la pasada década, sin embargo de consolidarse el SAT espera que un muy alto porcentaje de la industria y servicios nacionales, podrían optar por el nuevo régimen.

En términos generales, consideramos que ésta propuesta de régimen no prevé una reducción de carga impositiva significante para los contribuyentes, sin embargo pretende hacer más transparente y sencillas de identificar los reglamentos y lineamientos que prevengan la evasión fiscal.

Mientras la autoridad define y publica los parámetros de la propuesta de reforma, desde el Despacho Contable de Xalapa lo invitamos a que se acerque con su contador y/o equipo contable, para determinar que estrategia y régimen fiscal le conviene al futuro de su actividad económica.

Quedando a sus ordenes para atender sus necesidades y requerimientos contable-fiscales.

Si soy persona fisica y estoy con el estímulo del IVA 8% región fronteriza, puedo ser RESICO y continuar con el ESTIMULO DEL IVA?