En beneficio de nuestra carga tributaria, requerimos aprender más en materia fiscal y es en este punto es donde el contenido de la Resolución Miscelánea resulta de utilidad, pues esta nos da a conocer de forma detallada acerca de las nuevas disposiciones fiscales y de aquellas que han sufrido cambios o en su caso se abrogaron, en resumen, es el medio por el cual las autoridades fiscales dejan sin margen alguno a otras interpretaciones a lo que realmente se quiere expresar en el Código Fiscal de la Federación (CFF).

¿Cuál es el fundamento legal que la origina?

El título Tercero del CFF “De las Facultades de las Autoridades Fiscales” es de donde usted puede encontrar el origen de la Resolución Miscelánea Fiscal (RMF), siendo más especificos en el Art. 33 de dicho código en su inciso G de la fracción I, que al tenor expresa lo siguiente:

g) Publicar anualmente las resoluciones dictadas por las autoridades fiscales que establezcan disposiciones de carácter general agrupándolas de manera que faciliten su conocimiento por parte de los contribuyentes; se podrán publicar aisladamente aquellas disposiciones cuyos efectos se limitan a periodos inferiores a un año. Las resoluciones que se emitan conforme a este inciso y que se refieran a sujeto, objeto, base, tasa o tarifa, no generarán obligaciones o cargas adicionales a las establecidas en las propias leyes fiscales.

Como podemos ver, se debe actualizar al menos una vez al año, aunque bien se sabe, son actualizadas más de una vez dentro del periodo anual, de tal manera que la publicación inicial se vaya mejorando para luego ser presentada en el Diario Oficial de la Federación, y de esta forma darle validez oficial a su contenido.

¿Cuál es su principal objetivo?

Como lo vimos expresado en el apartado anterior, el objetivo principal de la RMF es que al contribuyente se le facilite la comprensión del CFF y de este modo le facilite el cumplimiento con las disposiciones establecidas, ya que este medio nos permite conocer cada proceso o procedimiento en materia fiscal que no se encuentre claro, evitando asi caer en errores de interpretación.

¿Puede generar más obligaciones a las ya establecidas?

Al pertenecer la resolución a un rango jerárquico menor que el código no puede generar una obligación adicional, tal como lo indica el fragmento del artículo anterior. Con esto podemos llegar a la conclusión que es sólo un complemento del CFF, la LISR, la LIVA, y la LIEPS, entre otras; la cual no tiene una autoridad mayor para establecer algún nuevo lineamiento fiscal ,sino más bien es sólo un complemento.

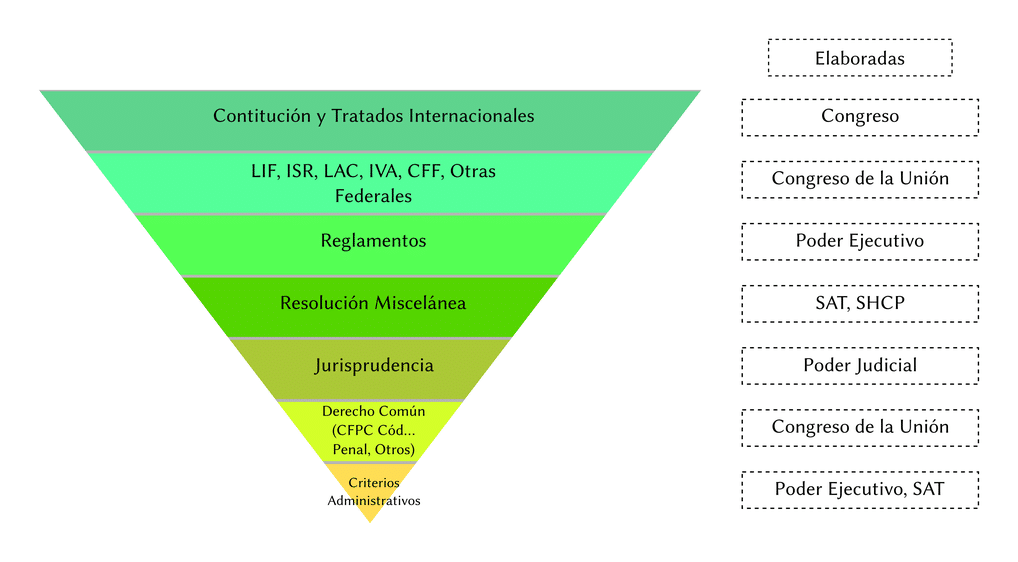

¿Cuál es su nivel jerárquico? En el siguiente esquema podemos advertirlo

¿Cuál es su estructura?

La RMF se divide de la siguiente manera:

- Titulo

- Capitulo

- Sección

- Regla

- Sección

- Capitulo

Y se encuentra dividida en 29 anexos los cuales se van actualizando a lo largo del año, como ya se mencionó anteriormente.