A casi 3 meses de comenzar la vigencia del formato CFDI 4.0, sabemos que hay dudas respecto a la compatibilidad de los regímenes fiscales y como se usan ahora.

Para procurar su claridad, queremos ampliar la información de nuestra última publicación relacionada con el uso del CFDI.

Como lo hemos mencionado anteriormente, existen diversos regímenes fiscales para las personas físicas, entre ellos podemos mencionar,

- Régimen Simplificado de Confianza

- Sueldos y salarios e ingresos asimilados a salarios

- Régimen de Actividades Empresariales y Profesionales

- Régimen de Incorporación Fiscal

- Enajenación de bienes

- Régimen de Actividades Empresariales con ingresos a través de Plataformas Tecnológicas

- Régimen de Arrendamiento

- Ingresos por Intereses

- Otros

Estos regímenes deben ser visto como responsabilidades fiscales, y no como un perfil único; ya que estos se «activan» o «desactivan» según las circunstancias fiscales. Dicho de otra manera, si usted transita entre diferentes regímenes, algunos se darán de alta u otros podrían suspender actividades debido a que ya no forman parte de su actividad fiscal.

Para ejemplificar: quienes perciban ingresos por un trabajo asalariado y al mismo tiempo, realicen una práctica profesional privada, o desarrollen algún negocio, deberán ser dados de alta en los dos regímenes correspondientes, definiendo un porcentaje mayor al régimen que cause mayor cantidad de ingresos.

Es importante hacer notar que, pese a que el Régimen de Incorporación Fiscal operativamente aún existen, éste dejó de ser vigente a partir del 31 de diciembre de 2022 y paulatinamente este régimen dejará de utilizarse.

Por lo antes descrito, le compartimos un listado de regímenes compatibles entre personas físicas y morales para su conocimiento.

Catálogo de Régimen Fiscal – Versión de CFDI 4.0

| Régimen Fiscal | Descripción | Persona Física | Moral |

| 601 | General de Ley Personas Morales | No | Si |

| 603 | Personas Morales con Fines no Lucrativos | No | Si |

| 605 | Sueldos y Salarios e Ingresos Asimilados a Salarios | Si | No |

| 606 | Arrendamiento | Si | No |

| 607 | Régimen de Enajenación o Adquisición de Bienes | Si | No |

| 608 | Demás ingresos | Si | No |

| 610 | Residentes en el Extranjero sin Establecimiento Permanente en México | Si | Si |

| 611 | Ingresos por Dividendos (socios y accionistas) | Si | No |

| 612 | Personas Físicas con Actividades Empresariales y Profesionales | Si | No |

| 614 | Ingresos por intereses | Si | No |

| 615 | Régimen de los ingresos por obtención de premios | Si | No |

| 616 | Sin obligaciones fiscales | Si | No |

| 620 | Sociedades Cooperativas de Producción que optan por diferir sus ingresos | No | Si |

| 621 | Incorporación Fiscal | Si | No |

| 622 | Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras | No | Si |

| 623 | Opcional para Grupos de Sociedades | No | SI |

| 624 | Coordinados | No | Si |

| 625 | Régimen de las Actividades Empresariales con ingresos a través de Plataformas Tecnológicas | Si | No |

| 626 | Régimen Simplificado de Confianza | Si | Si |

Como pudo observar, existen una identidad única en los regímenes de las personas y empresas.

En consecuencia, el uso del CFDI tiene una relación directa con el régimen del contribuyente. Es decir, dependiendo de la personalidad jurídica, es como la autoridad considera el uso de las ‘facturas’ en la contabilidad de cada uno.

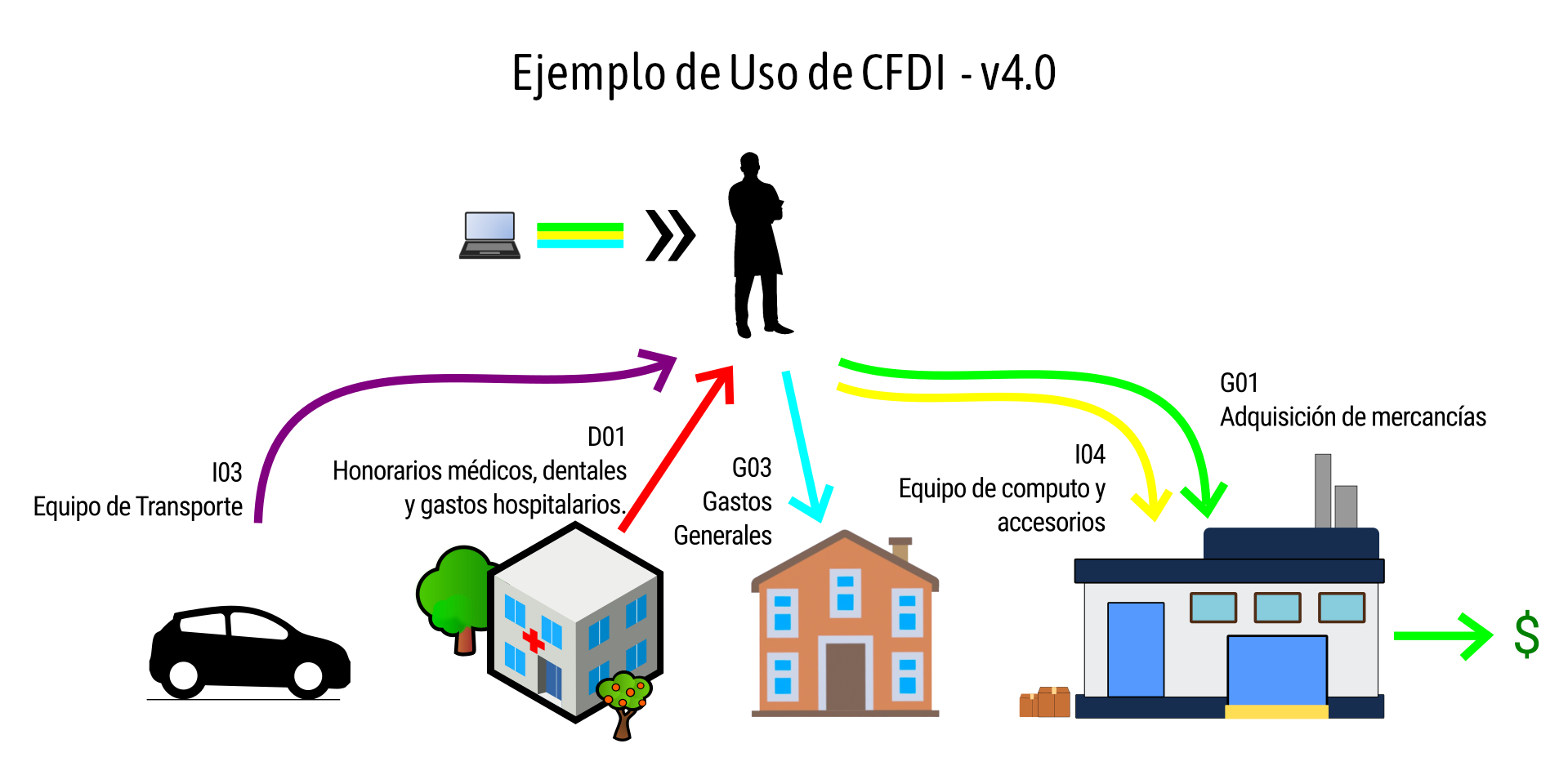

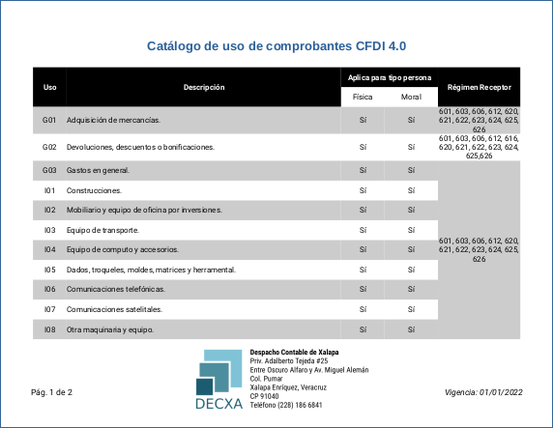

Uso de CFDI v4.0

El dinero que se gasta, justificado en los comprobantes (facturas), está relacionado de manera directa y especifica hacia la finalidad que persigue en el negocio y al mismo tiempo, al tipo de régimen del contribuyente.

Como previamente hemos mencionado, dependiendo del uso que recibirá (el producto o servicio) se puede considerar,

- Gasto

- Mercancía

- Activo fijo, por mencionar algunos ejemplos:

- Equipo de cómputo

- Equipo de transporte

- etc.

- Entre otros.

Para evitar inconsistencias, exhibimos para su conocimiento, el catálogo entre el vínculo del Uso de CFDI y el régimen, actualizado para la versión CFDI 4.0

Cabe destacar que si, al momento de solicitar una factura, el emisor le indica que no se puede timbrar, es muy probable que se deba a la incompatibilidad entre el Uso del CFDI y el Régimen, por ello le sugerimos considere este catálogo para evitar complicaciones o en el peor de los casos, no recibir la ‘factura’ del recurso económico.

Con esta información, confiamos tendrá Usted una mejor idea en lo que corresponde a sus comprobantes y a su actividad fiscal en general. Recuerde que si requiere asesoría contable profesional podrá contar con el Despacho Contable de Xalapa para atender sus requerimientos fiscales.